摘要:我国无需缴纳个税的人员占比超过七成,这一现象引人关注。经过解析、观察与思考,我们发现这反映了我国税收政策的覆盖面和个税起征点的设置。也体现了社会经济发展的不均衡性,部分人群收入较低,无需缴纳个税。对此,应进一步研究和调整税收政策,促进税收公平,缩小贫富差距。

我国税收政策的概述

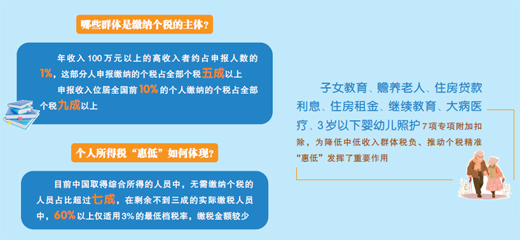

在我国,个人所得税是对个人所得收入进行征收的一种税,根据最新的统计数据,无需缴纳个税的人员占比超过了七成,这反映了我国税收政策的显著特点:

1、税收政策注重公平性,通过合理的税收负担分配,使得大部分人群无需承担个人所得税。

2、税收制度不断完善和优化,近年来,国家陆续出台了一系列减税降费政策,旨在减轻企业和个人的税收负担。

无需缴纳个税人员的占比超过七成的背后原因

1、收入结构的影响:大部分人的收入以工资、劳务报酬等固定收入为主,资本性收入占比较小,导致很多人的收入在扣除各种费用后并未达到个税起征点。

2、税收优惠政策的作用:国家为鼓励社会经济发展,出台了一系列税收优惠政策,使得一部分人无需缴纳个人所得税。

3、社会保障制度的保障:完善的社会保障制度为低收入群体提供了基本生活保障,大部分人的收入较低,因此无需缴纳个人所得税。

要点分析

1、税收政策的公平性与普惠性:无需缴纳个税人员占比超七成,体现了我国税收政策的公平性与普惠性,有助于缩小贫富差距,促进社会公平。

2、收入结构对税收贡献的影响:以固定收入为主的收入结构使得大部分人的收入在扣除各种费用后并未达到个税起征点,优化收入结构有助于提高税收来源。

3、税收优惠政策的社会经济效应:税收优惠政策在鼓励社会经济发展、促进产业升级、扶持弱势群体等方面发挥了积极作用,如何平衡税收优惠与税收公平,避免税收流失,是一个需要关注的问题。

无需缴纳个税人员占比超七成,既是我国税收政策的结果,也反映了社会的现实状况,随着经济的发展和社会的进步,我国的税收政策将继续优化和完善,我们应关注税收优惠政策的使用和税收公平的平衡,以实现社会的公平与和谐,希望通过本文的解析和讨论,读者能对我国税收政策有更深入的理解,也期待未来税收政策能够更加完善,更好地服务于社会公平与经济发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号